Cet article est la version longue de la conférence donnée par Jean Marot lors de la 5ème édition des Vivium Digital Awards le 28 mars 2024.

Télécharger le fichier PDF de la présentation

Insurance Design :

A new approach to the Customer-Centric Insurance Journey

Nous vivons aujourd'hui dans un monde digital, un monde dans lequel de nouveaux acteurs ont pris le pouvoir. En moins d’une vingtaine d’années, les nouveaux leaders économiques mondiaux, tels qu'Apple, Amazon, Google, Facebook ou encore Netflix, ont remplacé les groupes industriels historiques de l’acier, de l’automobile et même des télécoms.

Qui aurait pu imaginer il y a encore 20 ans que nous n’aurions plus le moindre CD ni DVD mais l'accès à un catalogue presque infini de musique et de cinéma ?

Mieux, qui aurait pu imaginer qu’il serait un jour possible de se faire livrer à domicile une machine à expresso et des capsules de café ?

Durant cette période de transformation digitale, nous sommes progressivement passés d’un monde d’acquisition, voire d’accumulation de produits, à un monde dans lequel nos attentes sont différentes : l’usage plutôt que la possession, l’abonnement plutôt que l’achat, des services plutôt que des produits.

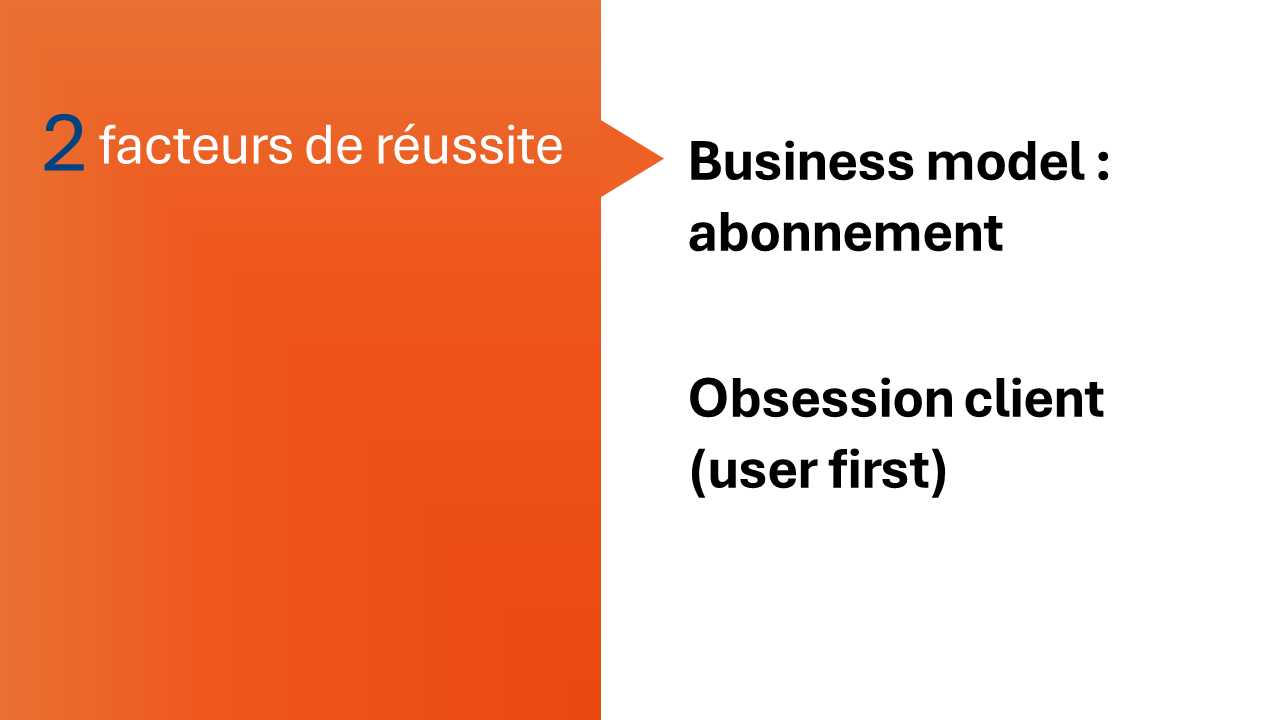

Les deux facteurs de réussite des champions du digital.

Netflix, Airbnb, Uber mais aussi évidemment Apple ou Amazon, ils ont tous au moins deux points communs :

Le business model de l’abonnement et la priorité donnée à l'expérience client dans la relation digitale.

Comment appliquer au monde de l’assurance ces recettes du succès digital ?

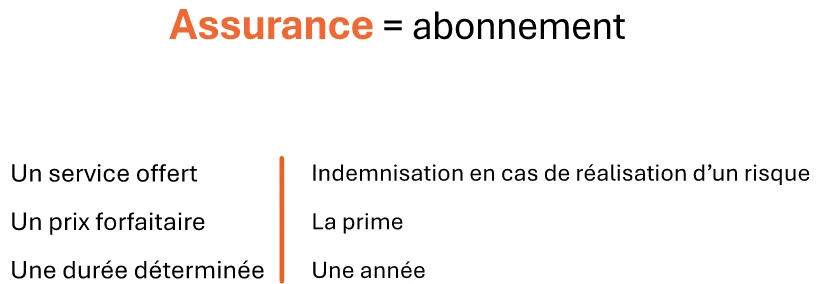

L’abonnement tout d’abord.

Il est défini comme étant un service offert pour un prix forfaitaire et une durée déterminée.

En réalité, on se rend compte aisément sur base de cette définition que l’assurance fonctionne déjà comme un quasi-abonnement.

Le service est offert par une compagnie d’assurance, par l’intermédiaire d’un courtier, à l’assuré sur base d’une prime d’assurance périodique qui peut d’ailleurs être fractionnée sur base mensuelle.

Les acteurs du monde de l’assurance ont donc tout intérêt à travailler sur le deuxième facteur : l’expérience client.

Nous avons aujourd’hui basculé dans l’ère du client.

Les clients, dans notre cas les preneurs d’assurance et les assurés, sont infiniment mieux renseignés aujourd’hui. Ils ont fait des recherches à votre sujet et vous ont évalué. Ils ont fait des comparaisons et ont une certaine connaissance de vos produits et services.

Les entreprises qui ont tout misé sur une approche customer-centric ont non seulement mis le client au centre de leur réflexion mais ont aussi noué une véritable relation avec chacun d’eux. Elles ne se contentent pas de travailler sur base d’une analyse globale de la clientèle ou même de segments de clientèles mais en partant du consommateur individuel.

Dans ce monde digital, la démarche doit partir du consommateur en construisant avec lui une relation privilégiée. Ce qui permet de mieux le connaître et donc de répondre à ses besoins.

Aujourd’hui, l’assureur qui a compris ce que ses clients désirent part avec un avantage concurrentiel déterminant par rapport aux concurrents qui s’efforcent de persuader les consommateurs de souscrire à un produit qui ne répond peut-être pas à leurs attentes.

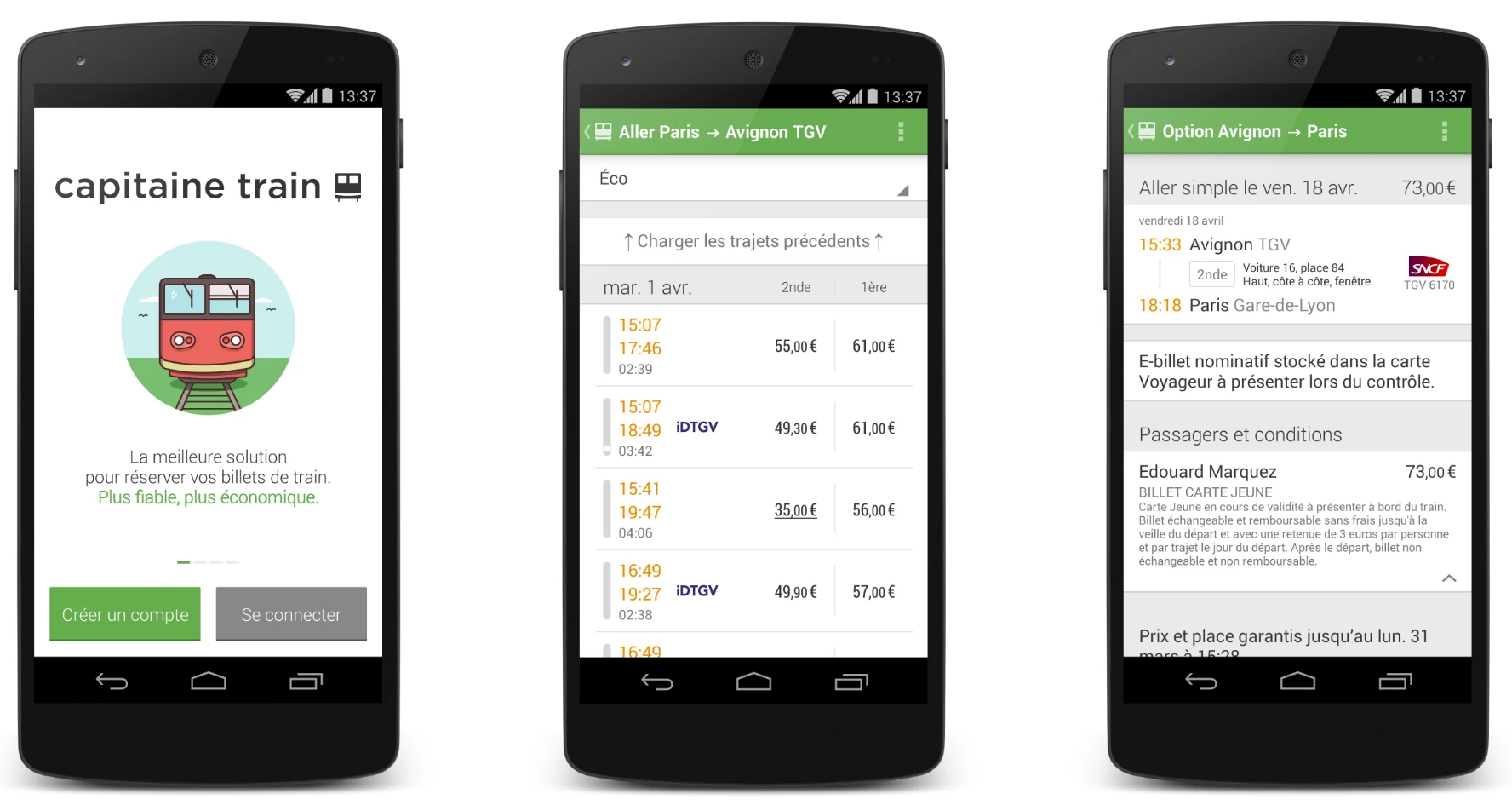

L’exemple de Capitaine Train qui a tout misé sur l’expérience client

J’aime beaucoup l’exemple de Capitaine Train.

A la suite de l'ouverture de la SNCF à d'autres revendeurs en ligne que sa filiale Voyages-sncf.com, la startup Capitaine train a proposé un premier service en ligne accessible au public en 2012. Elle a été rachetée en mars 2016 par la société anglaise Trainline pour un montant de l’ordre de 200 millions d’euros…

L’idée de Capitaine Train part de la complexité de la vente des billets de train par la SNCF et de l’énorme support client qui va avec (annulation, remboursement, etc).

Une des idées fondatrices de Capitaine Train a été de se demander si, au lieu de voir le service client comme un centre de coûts, il n’était pas possible de construire un service qui aide les clients à un point tel qu’il pourrait en attirer d’autres. Que ça serve non seulement à leurs clients, mais aussi à l’entreprise elle-même, pour en gagner de nouveaux.

Ils ont tout misé sur la vitesse et la réactivité. Ils en ont rapidement été récompensé par une croissance rapide liée notamment à la publicité virale et gratuite diffusée par ce qui est devenu progressivement une communauté d’ambassadeurs.

“You are going to love buying train tickets” : ce n’est pas un slogan, c’est une promesse.

Notre méthode : l’insurance design

Comme l’illustre bien cette citation de Steve Jobs, le terme « design » fait référence au processus de création.

L’expression pourrait en réalité être « Insurance Design thinking » car notre approche trouve son origine dans le design thinking, méthode d’innovation démocratisée par l’agence américaine IDEO (Tim Brown) dans les années 1990. Il s’agit de penser comme un designer, d’appliquer la démarche du designer (une démarche centrée sur les besoins de l’utilisateur final) à tout type de projet.

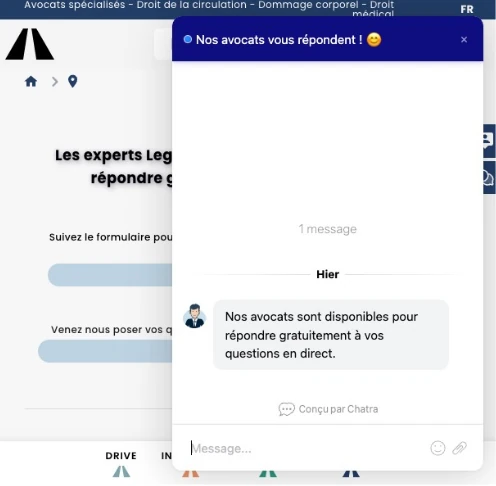

L’exemple du legal design chez Legalstreet

Dans un premier temps, nous avons appliqué le design thinking au droit (legal design) dans le cadre du développement par Jean Marot du cabinet d’avocats Legalstreet.

De nombreux exemples peuvent être trouvés sur www.legalstreet.be mais j’en retiens deux ici.

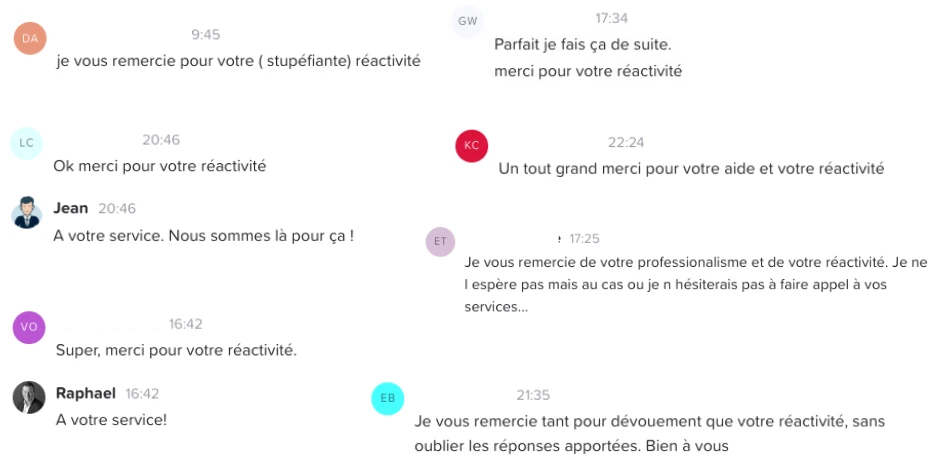

Tout d'abord, le service de discussion instantanée (chat) au cœur d’un service client hyper réactif.

Tout comme pour Capitaine Train et toutes proportions gardées, Legalstreet a manifestement convaincu avec ce service client.

Un deuxième exemple avec une démarche plus approfondie : un process métier challengé par la méthode du legal design.

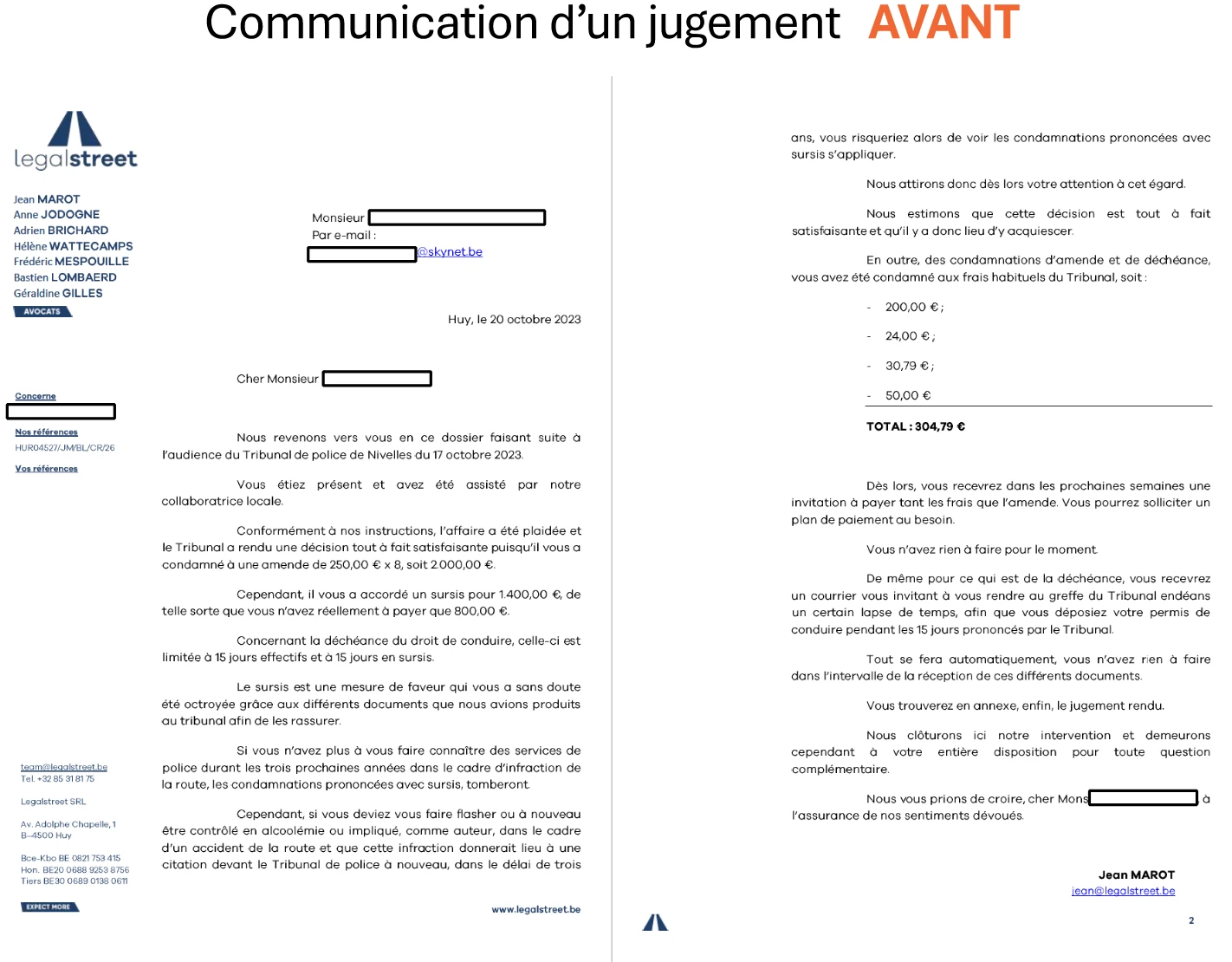

Nous sommes partis du constat qu’un courrier d’avocat classique, pour l’exemple la communication d’un jugement de condamnation pour une infraction routière, ne répondait pas aux attentes du client.

Du texte brut, du jargon, pas de visuel et à la clé un taux de compréhension de l’information plutôt faible et des appels téléphoniques fréquents pour obtenir des réponses se trouvant pourtant dans le courrier…

C’est la première étape de la démarche du legal (ou insurance) designer, l’empathie : se mettre à la place du client.

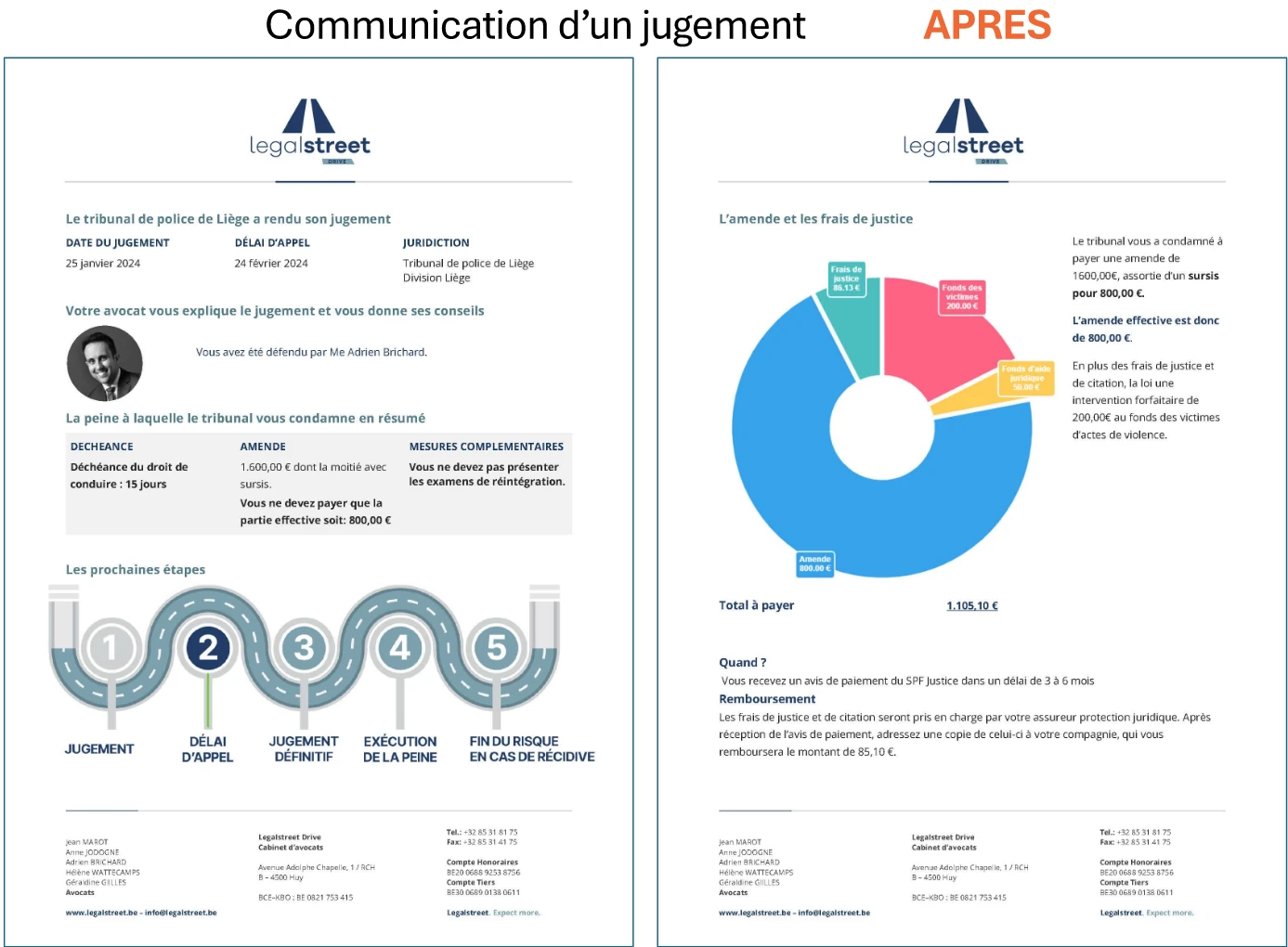

Nous avons donc travaillé pour résoudre ces problèmes en rendant nos courriers beaucoup plus lisibles grâce à l’usage d’infographies et visuels tels qu’une ligne du temps du jugement (appel, exécution de la peine, etc).

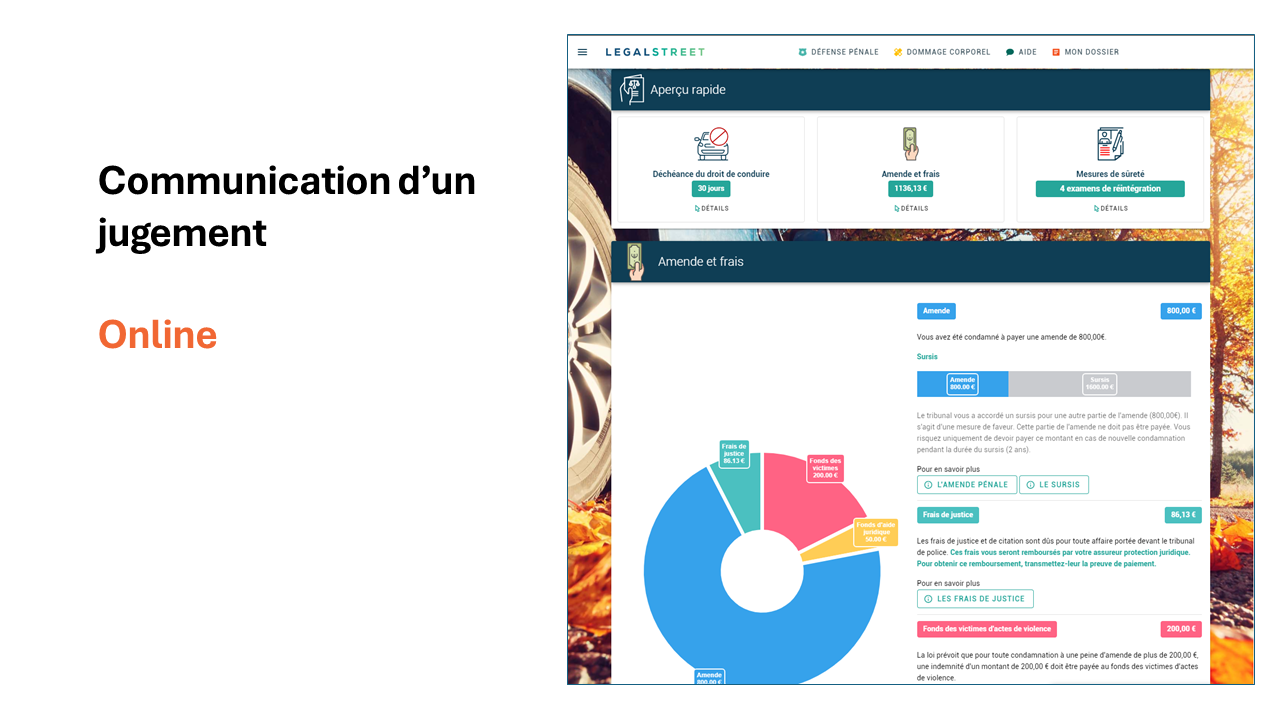

On a décidé d’aller plus loin avec la communication du résultat du jugement en ligne, dans un espace client interactif qui permet notamment au client de cliquer sur les concepts qu’il ne comprend pas pour obtenir des définitions et explications (lexique et FAQ).

Les résultats sont ultra positifs : grande satisfaction client, e-reputation avec très régulièrement des avis clients très favorables, moins de questions par email ou téléphone et donc du temps gagné pour l’équipe (win-win).

L’insurance design, première étape : l’empathie

L’assureur, qu’il s’agisse d’ailleurs de la compagnie ou du courtier, doit impérativement adopter une posture empathique et comprendre qui est son client.

Il faut littéralement se mettre dans les chaussures de son client pour reprendre l’expression bien connue en anglais.

Se mettre par exemple à la place d’un assuré qui vient d’être victime d’un dégât des eaux et qui cherche à compléter un formulaire de déclaration de sinistre en ligne au milieu de ses documents administratifs flottant dans son salon…

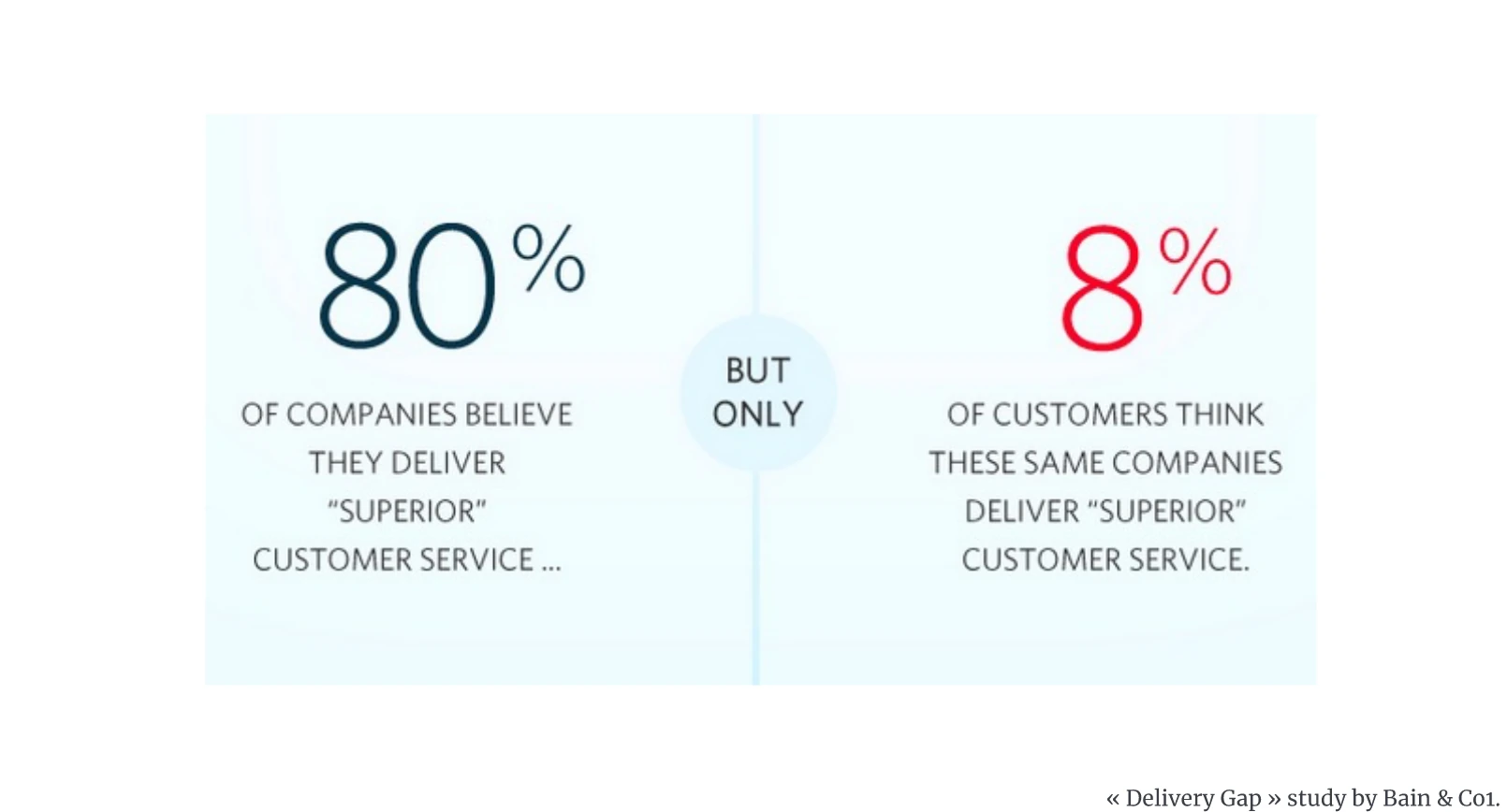

Le travail d’empathie nécessite de pouvoir se remettre en question.

L’étude ci-dessus par exemple a révélé que 80 % des sociétés interrogées estimaient proposer un service client de qualité supérieure alors que seulement 8 % des clients de ces mêmes société qualifient de supérieur le service client proposé…

Pour réussir cette démarche d’empathie, il existe de nombreux outils : la carte d’empathie, la méthode des personas, etc.

Mais avant d’appréhender l’usage de ces outils approfondis, une première démarche, quelques sources précieuses d’information au sujet de vos clients, de leurs attentes et de leur expérience de vos services :

L’observation

Il faut prendre le temps d'observer vos clients lors de toutes les étapes de la vie du contrat d’assurance.

Une technique un peu plus élaborée : le client mystère, un « faux client » qui va expérimenter le parcours client de l’entreprise dans les conditions réelles et établir un rapport un peu à la manière d’un critique culinaire.

Collaborateurs

C’est peut-être ce qu’il y a de plus précieux. Il faut capter les retours des clients, positifs et surtout négatifs et organiser leur traitement.

Votre équipe doit être sensibilisée en permanence à l’importance de la satisfaction client.

Un focus particulier doit être accordé aux collaborateurs de première ligne, notamment au niveau de l’accueil téléphonique qui laisse moins de traces que les échanges par email.

Enquêtes de satisfaction

L’enquête de satisfaction est un outil précieux. L’idée est par exemple de demander au client, pour un service donné, de se prononcer sur la qualité perçue : très satisfait, satisfait, insatisfait, très insatisfait.

On peut également demander au client d’indiquer, sur une échelle de 1 à 10, dans quelle mesure le client serait susceptible de vous recommander auprès de son entourage (C’est le NPS, le Net Promoter Score).

Les enquêtes de satisfaction doivent idéalement être utilisées plusieurs fois : par exemple à la souscription, en cours de contrats, après le règlement d’un sinistre et après le départ d’un client.

Datas / analytics

Aujourd'hui, dans ce monde digital, les datas sont le nerf de la guerre.

Vous avez accès à de nombreuses données dans votre logiciel de gestion et plus encore dans votre logiciel de gestion de la relation client (CRM - Customer Relationship Management). A vous de les exploiter au mieux.

L’usage avancé de Google Analytics vous permet également de recueillir des informations précieuses au sujet du comportement des utilisateurs de votre site web (pages les plus consultées, durée de consultation de chaque page individuellement, liens les plus cliqués, etc).

Trends

Il faut observer les tendances. S’inspirer. Chercher des idées, innover.

Et c’est bien de regarder ce que fait la concurrence mais je conseille aussi de s’inspirer de ce qui se fait dans d’autres secteurs.

Et un dernier conseil : analyser vos propres comportements de consommateurs. Vos frustrations et vos déceptions pour tenter d’importer des bonnes idées dans votre bureau.

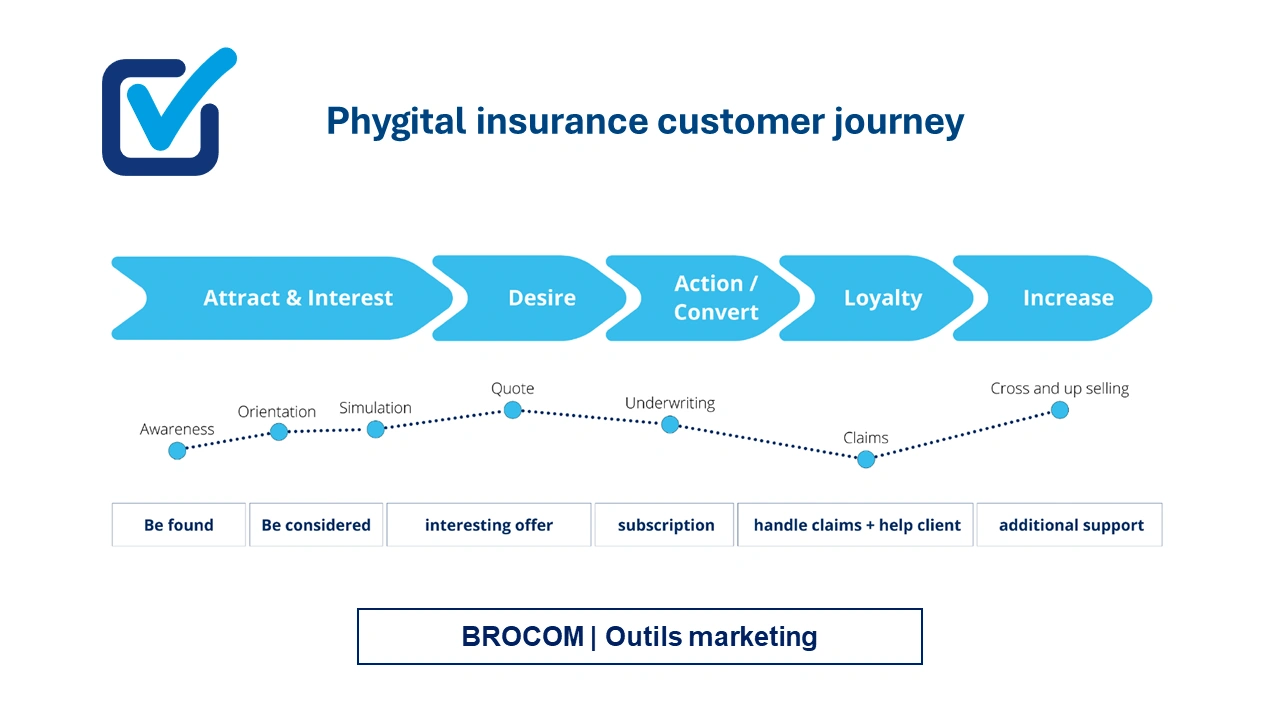

L’insurance design, 2ème étape : la Customer Journey

La Customer Journey du client du courtier en assurances conçue par Brocom est un outil précieux.

Des explications pédagogiques sont disponibles sur la page Youtube Votre Courtier:

- Webinaire Brocom: Comment gérer la relation phygitale avec votre client (Partie 1)

- Webinaire Brocom: Comment gérer la relation phygitale avec votre client (Partie 2)

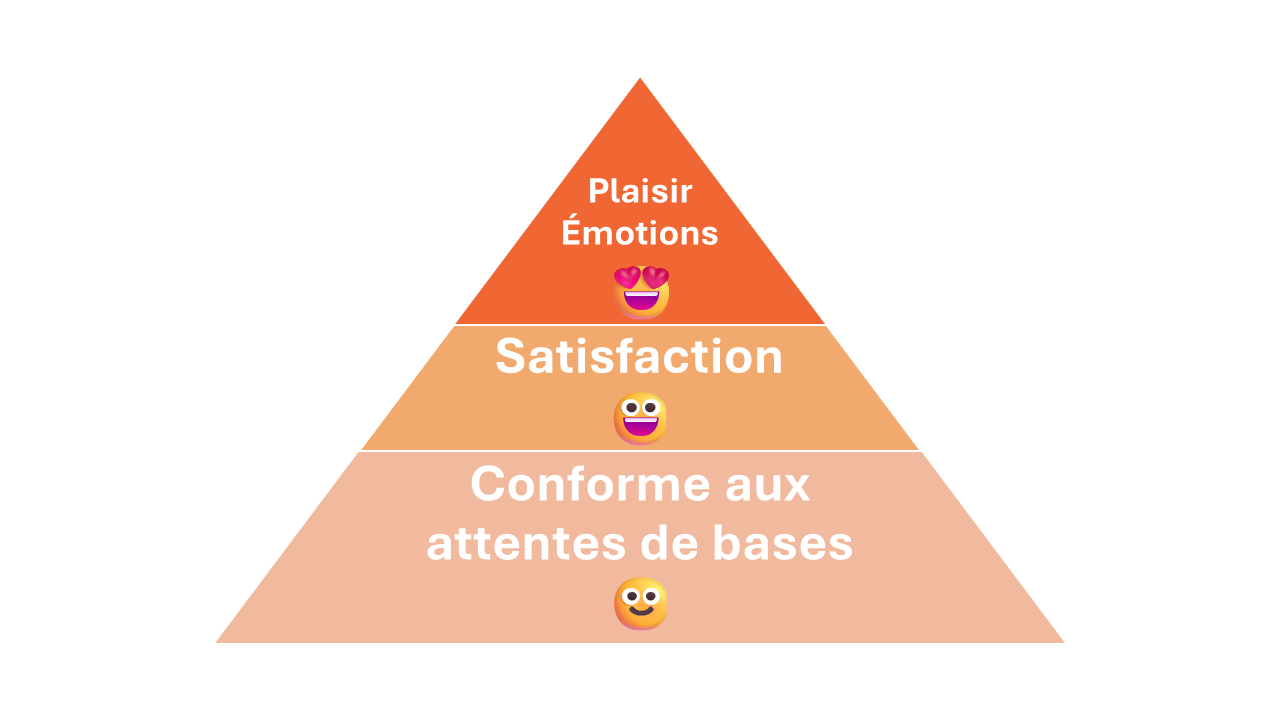

Un autre outil utile est la pyramide de la satisfaction client.

Au premier Niveau, c’est le service minimum, les attentes de base du client. Le client veut assurer son véhicule, sa maison ou sa famille et il obtient les couvertures demandées mais que l’expérience vécue en tant que client sorte du lot, le client ne retient rien de particulier.

Au deuxième niveau, un travail particulier a été fait au niveau de l’expérience client, ce qui permet d’augmenter le niveau de satisfaction. Le client serait tout à fait disposé, sur demande, à donner un avis positif, par exemple sur la page Google Business du courtier.

Au dernier niveau, on touche à l’émotion du client, on peut même générer un véritable « effet waouh ». L’expérience est mémorable. Le client est tellement satisfait du service qu’il recommandera le courtier les yeux fermés à tout qui lui demanderait conseil. Il a presque envie de le crier sur tous les toits…

Identifier les moments de vérité (Moment Of Truth, MOT)

Les moments de vérité sont des circonstances dans lesquelles les émotions du client sont plus intenses.

Le client est inquiet, anxieux ou encore particulièrement curieux ou surexcité…

Ses attentes et réactions sont donc renforcées et ce qui se passe alors est fortement mémorisé par le client. Il existe une forme d’hypersensibilité.

Ces moments sont cruciaux car ce sont souvent des étapes lors desquelles le client peut être gagné ou perdu.

Repérer les moments de vérité au cœur de la Customer Journey permet d’apporter un soin particulier à l’expérience vécue par les clients lors de ces moments clés.

Ces moments sont de belles opportunités de différenciation positive par rapport à la concurrence et contribuent soit à favoriser l’acquisition et surtout la fidélisation des clients.

Prenons deux exemples dans le parcours client d’un assuré : la souscription et le sinistre.

Si le client arrive jusqu’à l’étape de la souscription, c’est que le courtier a réussi avec succès les premières étapes (être retrouvé, être considéré) avec une bonne démarche marketing.

Mais si l’expérience de la souscription est rendue compliquée, par exemple avec un formulaire trop pénible à compléter, le prospect peut être purement et simplement perdu, et l’utilisateur ne deviendra jamais client.

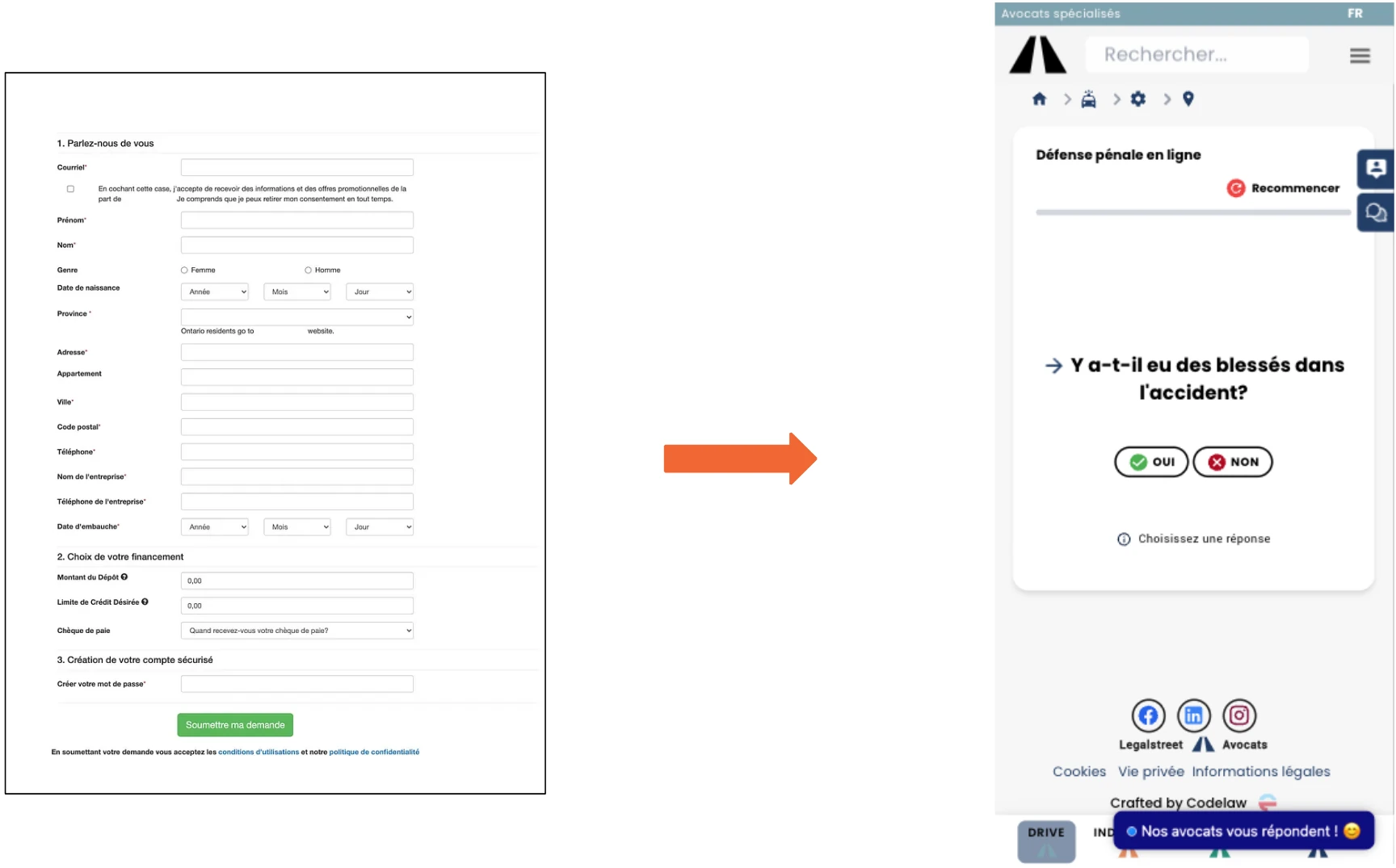

Ainsi, chez Codelaw et notamment Legalstreet, nous utilisons exclusivement des formulaires dynamiques qui permettent une expérience utilisateur optimale.

Le sinistre est quant à lui le moment de vérité par excellence. C’est presque une sorte de révélateur. Si la promesse initiale est exagérée, par exemple au niveau des garanties et de la couverture, la déception du client peut être grande.

Cette étape doit donc être particulièrement soignée, notamment en ce qui concerne l’expérience utilisateur.

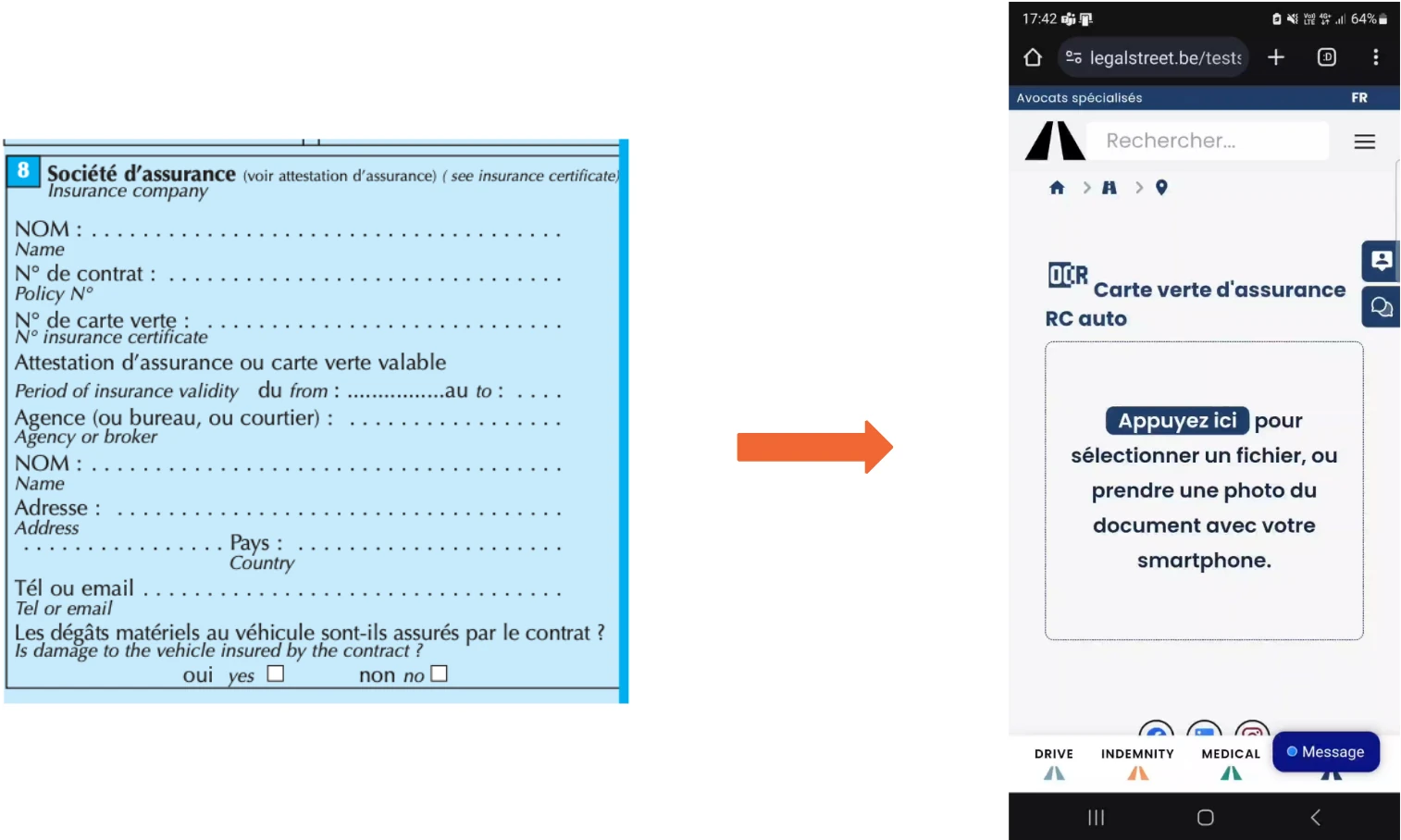

Dans l’exemple ci-dessous, je compare les informations à remplir dans le constat amiable d’accident automobile et le scan sur smartphone que nous avons développé pour Legalstreet dans le cadre d’une déclaration de sinistre à un assureur de protection juridique.

En conclusion, je pense que le courtier en assurance phygital, le courtier 2.0, doit assumer aujourd’hui un nouveau rôle à côté de son rôle historique de conseils en assurances.

Il doit aujourd’hui, grâce à une excellente connaissance de ses clients et de leurs besoins, choisir les solutions digitales qui leur conviennent le mieux pour leur proposer une expérience client optimale et mémorable.

Le courtier pourra alors revendiquer à son tour un slogan fort :

Télécharger le fichier PDF de la présentation

Nous aimerions parler de votre projet

Notre expertise Legal & Insurance design vous inspire ? Ou vous souhaitez simplement en savoir plus ? 🤔 Parlons-en !

Remplissez le formulaire de contact ou programmer une visio Teams directement dans le calendrier de Jean Marot, il adore ça 😋

Planifier un appel

avec Jean Marot

Envoyer un email.

Parlez-nous on adore ça 🤩